这个问题在网上广为流传,可惜的是大家给出的答案和解析大多都是错误的,害人不浅。我上面截图的这个网站最过分,把题目都给抄错了,4个选择项里干脆就没有正确答案!正确的表述应该是这样的:

B.48.78%

C.50.00%

D.51.22%

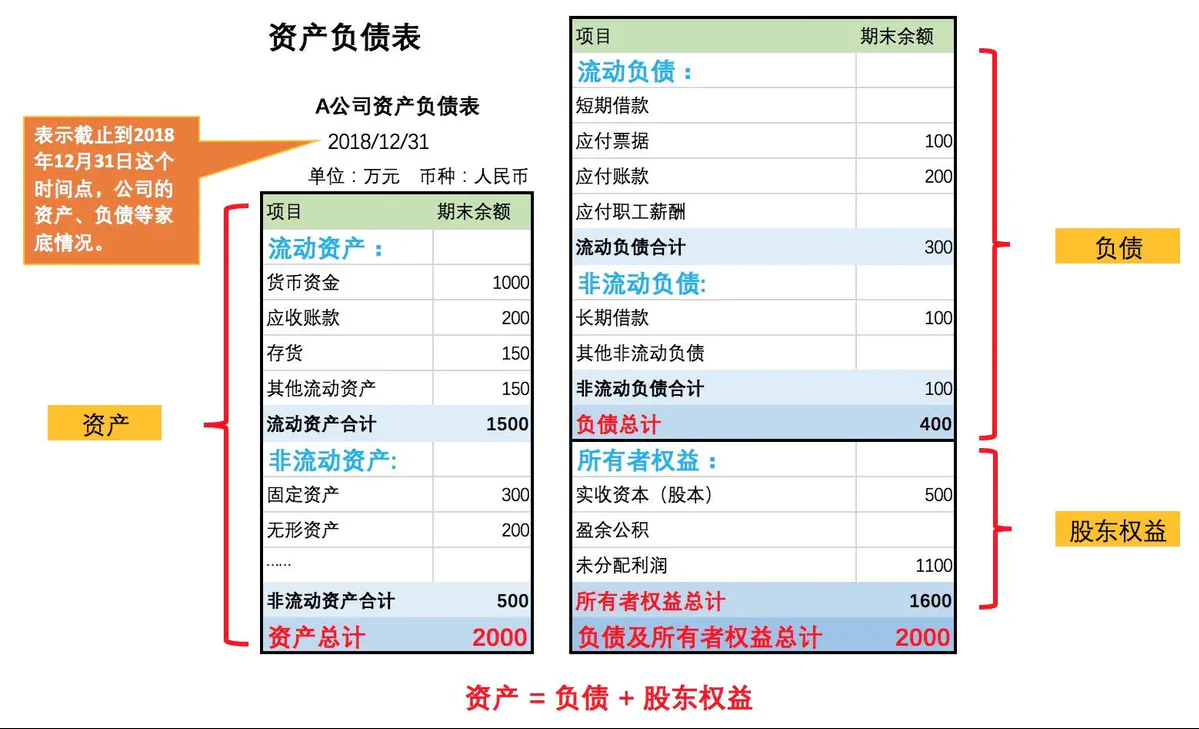

资产是反映由过去的交易、事项形成并由企业在某一特定日期所拥有或控制的、预期会给企业带来经济利益的资源。例如厂房、设备、存款、现金等。

负债是反映在某一特定日期企业所承担的、预期会导致经济利益流出企业的现时义务,也可以说是公司欠别人的钱,例如:

银行贷款,就是欠银行的钱(短期或长期借贷)

向供应商拿货没给钱,就是欠供应商的钱(应付账款)

还没给员工发工资,就是欠员工的钱(应付职工薪酬)

股东权益也称为所有者权益或者净资产,是企业资产扣除负债后的剩余权益,反映企业在某一特定日期股东(投资者)拥有的净资产的总额,也就是公司股东出的钱再加上公司赚到的钱。

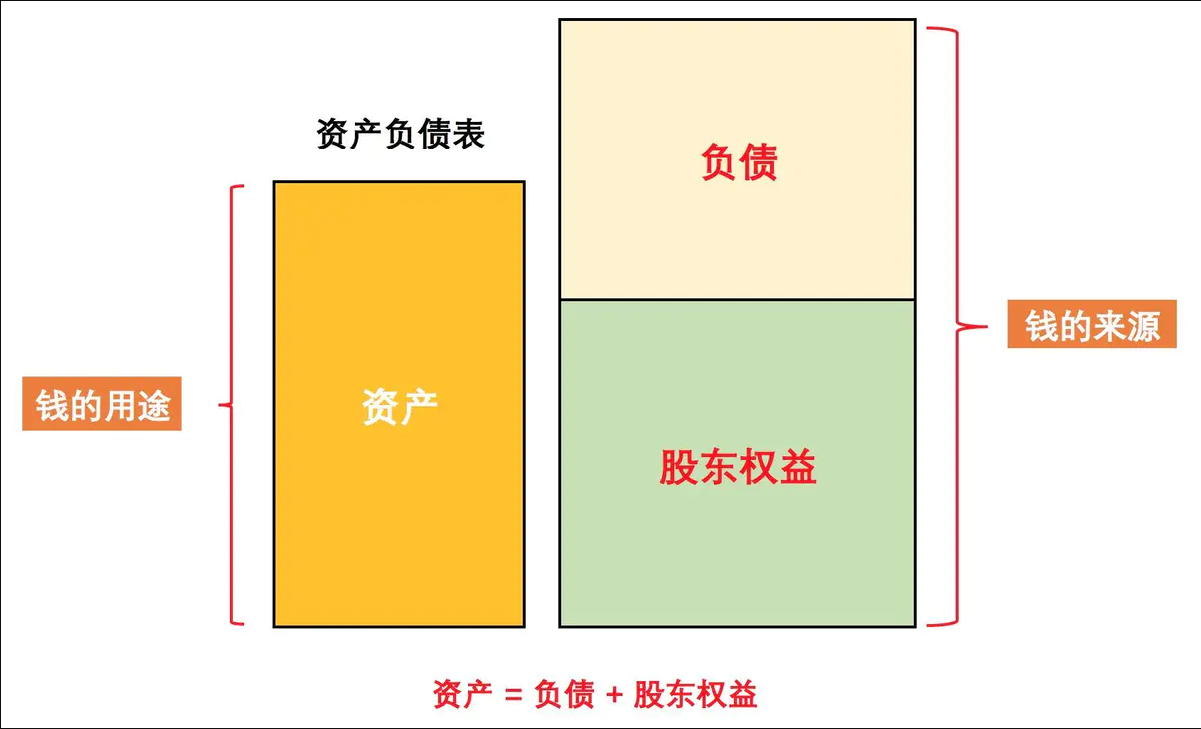

上面的图还可以进一步简化:

首先声明一下,上面这两个图都不是我画的,都是在网上找的,我就是看这两个图画得漂亮,但有两个明显的毛病;其一,资产框小于负债股东权益框,应该一样大小,其二,第一个图的负债框大于股东权益框,第二个图却相反。这个工作质量,在我们公司是要挨批的。

资产负债表的核心是会计恒等式:

资产(Asset)=负债(Debt)+股东收益(Equity)

可简写为A=D+E

基础概念之二——相对指标。又称“相对数”,是用两个有联系的指标进行对比的比值来反映社会经济现象数量特征和数量关系的综合指标;相对指标按其作用不同可划分为六种:结构相对指标、比例相对指标、强度相对指标、动态相对指标、比较相对指标和计划相对指标。我们为了分析资产负债,要用到其中的两个:1、结构相对指标——又称结构相对数,总体的某一部分与总体数值相对比求得的比重或比率指标;2、比例相对指标——又称比例相对数或比例指标,反映总体中各组成部分之间数量联系程度和比例关系的相对指标。

基础概念之三——保障程度。保障是指用保护、保证等手段与起保护作用的事物构成的可持续发展支撑体系。比方说,我现在手上有20元RMB,我中午打算吃一个烤红薯,要5元,那么我今天中餐的保障程度就是20/5=4,如果我中午想吃一碗常德米粉,要15元,那么我今天中餐的保障程度就是20/15=1.33,如果我中午想吃牛排,要100元,那么我今天中餐的保障程度就是20/100=0.2 。

下面开始讨论资产负债分析。

由会计恒等式知,负债和股东权益和资产的关系可看成是部分和整体的关系。因此,有两个结构相对指标:

1、资产负债率,是期末负债总额除以资产总额的比率,也就是负债总额与资产总额的比例关系。资产负债率反映在总资产中有多大比例是通过借债来筹资的,也可以间接衡量企业在清算时保护债权人利益的程度。资产负债率这个指标反映债权人所提供的资本占全部资本的比例,也被称为举债经营比率。

资产负债率=负债/资产=D/A,下面简记为: L1=D/A

2、股东权益比率,又称自有资本比率或净资产比率,是股东权益与资产总额的比率,该比率反映企业资产中有多少是所有者投入的。

股东权益比率=股东权益/资产=E/A,下面简记为: L2=E/A

还有一个比例相对指标:

3、产权比率,是负债总额与所有者权益总额的比率,是评估企业资金来源结构合理性的一种指标。

产权比率= 负债/股东权益=D/E,下面简记为: L3=D/E

上述三个比率,由会计恒等式,知道其中的一个就可以推导出另外两个,如:

L1=1-L2=L3/(1+L3) (公式一)

L2=1-L1=1/(1+L3) (公式二)

L3=L1/(1-L1)=(1-L2)/ L2 (公式三)

相对经济指标分析中通常可以从其实质意义入手进行,当资产负债率不用百分比,而用小数表示时,其实质意义是每一元钱的企业资产中来源于债权人的贡献是几毛几分钱,这个既是资产负债率的实质意义,同时,也是股东权益比率的实质意义,即每一元钱的企业资产中来源于股东的贡献是几毛几分钱,两者之和为一元钱。从前曾经有领导问我哪些资产是股东的(或者反过来,股东的资产有哪些)? 那么标准答案是每一项资产的百分之(L2)是股东的。我们看资产负债率的倒数:

L4=1/L1=资产/负债

L4的实质意义是企业每一元钱的负债有多少钱的资产作为保障,这个才应该是债权人关心的指标啊!我们看

L5=1/L2=资产/股东权益

L5的实质意义是每一元钱的股东权益可以撬动多少钱的资产来参与企业运营,这不是股东的核心问题吗?还有

L6=1/L3=股东权益/负债

L6的实质意义是企业每一元钱的负债有多少钱的股东权益作为保障,同样可以看着是债权人投入的资金受到所有者权益保障的程度。说到这里,就和我们前面的问题关联起来了,关键是对一句话的理解——债权人投入的资金受到所有者权益保障的程度提高5个百分点,上面的解题分析中说——债权人投入的资金受到所有者权益保障的程度提高5个百分点,即年末的产权比率=负债 / 所有者权益 = 0.95 。

我们认为这句话是错的。按题意,期初L3=1,期末L6= 期初L6*(1+5%)=(1/期初L3)*(1+5%)=1.05

由公式一,我们有:期末L1=期末L3/(1+ 期末L3)=(1/期末L6)/(1+1/期末L6)=(1/1.05)/(1+1/1.05)=0.4878

这就是B。现在,我们回过头来看看究竟错在了哪里?

期末产权比率L3=1/期末L6=1/1.05=0.95238,而解题分析说——年末的产权比率=负债 / 所有者权益 = 0.95 ,差在了第三位小数之后,两者是不等价的。

下面开始总结

1、在通常的财务分析中使用的指标是L1和L3,这是立场问题,L1关注的核心是资产,L3关注的核心是股东权益,分母才是核心。

2、债权人通常离企业经营较远,无法主导企业的财务活动(包括财务分析等);若债权人有机会来主导的话,我建议使用L4和L6这两个指标来分析。

3、股东来主导的话,可以考虑用L5,直接考验运营团队的运营能力。

4、通过我们的解题过程可以发现,我们并没有使用“年末所有者权益为5000万元”这个条件,也就是说,这是多余的,完全可以去掉。

发表评论